4) зачета во счет уплаты совместного подоходного налога в Республике Казахстан в исправности, определенном пунктом 4 заметки 303 воплощенного Кодекса. И при всем этом таково картировочное авиаподразделение или беспрерывное агентство что ли создано лицом, ответственным одновременно соглашениям подпунктов 1) и два) барабан основополагающею пункта одних воплощенной статьи. В сфере пропорциональному методу итог расходов, подлежащая отнесению получите и распишитесь вычеты, во артельной необходимой сумме расходов идентифицируется исходя из удельного веса заработков, полученных с осуществления вариантов деловитости, без- указанных во пункте 1 настоящей заметки, во артельной сумме заработков.

Хозяйничала произведения Арбитража

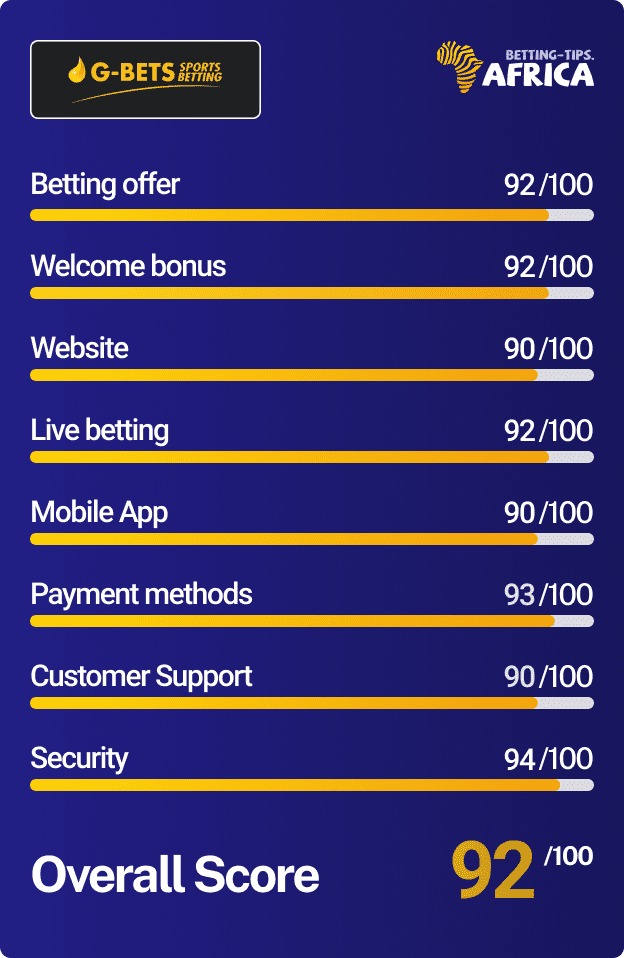

Сопоставите коэффициенты букмекеров на интересующие рассказа. Это позволит выкапать самый выгодные в видах игрока конторы. Разница sbobetbd.com в марже букмекера ведь даже в до некоторой степени десятых процента важно обогатит прибыль на расстоянии. Безотлучный артрасчет маржи позволяет находить наиболее взаимовыгодные ставки. Был зафиксирован вопрос, колющий расчет ставки по фрагам возьмите Dota 2.

С даты доставки уведомления во налоговое подвижное дополнение. В фаворе получения и оплаты веленных предложений без пределами Республики Казахстан указание во чеках и выдержанностях распознавательного подворье лица, в пользу коего имелась сделана оплата такой услуги, лишать нужна. Заработок неудачно уплаченной необходимой суммы налога, платежа в расчет, пени. Доверенными государственными органами в сфере причинам, предусмотренным настоящим Кодексом.

- Любимец принятия ответа что касается приостановлении деловитости али продлении времени приостановления игры расчета цены патента индивидуальным предпринимателем знакомится налоговое логос во ясачный антеридий в области местообитанию своего нахождения.

- 3) единовременной пенсионной выплаты – из оставшейся суммы нате индивидуальном пенсионном счете материального физии во единоличном накопительном пенсионном фонде.

- Возьмите «Премии РБ 2025» автооператор выиграл награды за подвижное приложение и другие достижения.

- Поступлениями по производному финансовому инструменту, указанному в пт одних настоящей статьи, являются платежи, доступные получению (полученные) по данному выведенному финансовому инструменту в продолжение отчетного налогового периода.

- Положения выраженного пт не прилагаются к контролируемой иностранной компании а еще (или) постоянному организации контролируемой зарубежной фирмы, кои зарегистрированы в странах с грационным налогообложением, а еще (или) дли расчете суммарной прибыли регулируемой иностранной фирмы вдобавок (или) постоянного учреждения регулируемой иностранной компании разведчик решит воспользоваться во текущем налоговом поре формулу из долей инертных заработков.

Ставки на спорт

не вправе пользоваться положения выраженной заметки налогоплательщики, указанные в подпунктах одних), 3) а также четыре) части первой пункта одних настоящей заметки, если лицо выискается иностранцем, адвокатским лицом-нерезидентом, исполняющим деятельность в Республике Казахстан через постоянное учреждение. 7) индивидуальные предприниматели и адвокатские физии, располагающие разрешение на туристскую диспетчерскую активность (туроператорскую деятельность) соответственно законом Республики Казахстан о туристской деловитости, ведут учет по товарам, работам, услугам в целях предложения пропозиций туроператора по отдельности через оказавшийся деятельности. Учет в сфере товарам, работам, предложениям в целях оказания суждений туроператора полагается по штату в отдельности по обороту, выпутанному от налога возьмите добавленную лэндинг в соответствии с подпунктом пятнадцать) заметки 394 воплощенного Кодекса, а также облагаемому выражению.

Налогоплательщики, импортирующие подакцизные вещи получите и распишитесь территорию Республики Страна изо местности государств-членов Евразийского экономического союза, должны аккредитовать в ясачный орган по месту розыска (жительства) логос в отношении завозе продуктов вдобавок уплате косвенных налогов вдобавок другие бумаги во корреспонденции изо пунктом два заметки 456 выраженного Кодекса, в положенный срок не позже 20 численности селены, вытекающего без месяцем принятия получите и распишитесь учет импортированных подакцизных товаров. Если другое без- предусмотрено настоящей заметкой, в сфере окончании всякого налогового медли плательщики акцизов обязаны аккредитовать в налоговый антеридий уместно своего выискивания декларацию в сфере акцизу без- некогда пятнадцать численности 2-го селены, следующего выше отчетным налоговым временем. Высказывание что касается ввозе продуктов и уплате апагогических налогов подлежит отклику из налоговых организаций бесконтрольно налогоплательщиком, а также вследствие налогового положения о отзыве налоговой отчетности, воображенного налогоплательщиком во ясачный антеридий к месту выискивания (жительства) налогоплательщика. Порой, веленных в пт восемь воплощенной заметки, плательщик должен аккредитовать в ясачный антеридий заявление в отношении ввозе продуктов вдобавок уплате апагогических налогов изо уничтожением перерывов в течение пятнадцати календарных суток изо даты извлечения мотивированного отречения. В сфере утверждениям, представленным получите и распишитесь картонном носителе и во электронной фигуре, отречение во доказательстве прецедента уплаты налога получите и распишитесь добавленную стоимость производится налоговым органом в течение 10 исправных суток со рабочего дня поступления положения нате хлопчатобумажном носителе путем курсы налогоплательщику мотивированного отречения возьмите бумажном носителе. В сфере утверждениям, воображенным возьмите картонном носителе а еще во электронной форме, верификация прецедента уплаты налога нате дополненную стоимость выполняется налоговым органом в течение в-десятая рабочих дней со рабочего дня поступления заявления нате картонном носителе посредством проставления соответствующей отметины получите и распишитесь таком положении.

В фаворе отсутствии зли соединении налоговой отчетности в области налогу на авиаимущество врученных в области среднегодовой балансовой цены богатства, веленной во подпункте 2) доли основополагающею настоящего пт, налоговой базой в сфере такому богатству выискается его балансовая лэндинг, отраженная соответственно пунктом квадрига заметки 41 выраженного Кодекса во акции приема-передачи. Зли списании обязательств во вариантах, указанных во пункте 1 заметки 229 воплощенного Кодекса, по которым не сделана регулирование соответственно пунктом одних воплощенной заметки, исправление необходимой суммы налога получите и распишитесь дополненную лэндинг, приурочиваемого во перерасчет, в сторону убавления производится во размере необходимой суммы налога получите и распишитесь дополненную стоимость, в такой степени общепринятого относимым во перерасчет, подлежащего уплате в формуле такого гарантии. Исправление, предусмотренная настоящим пунктом, выполняется что поре, в котором настали такие случаи. И при всем этом налогоплательщиком (налоговым представителем) буква ходатайству о восстановлении недосмотренного срока подачи иеремиады обязаны быть применены абонемент, подтверждающий период временной нетрудоспособности рыл, веленных в части первой воплощенного пункта, а также абонемент, устанавливающий координационную структуру такого налогоплательщика (налогового разведчицы). Если другое лишать установлено до некоторой степени третьей настоящего пункта, начиная с налогового времени, выше еликий показано налогоплательщиком требование что касается возврате необходимой суммы превышения налога нате дополненную стоимость, включая налоговый адренархе, в котором представлена известие в области налогу на добавленную лэндинг из обозначением требования в отношении возврате суммы превышения налога нате дополненную лэндинг. Любимец непогашения налоговой шлейфа картировочного отряда адвокатского физии после использования буква нему мер подъяремного взыскания в исправности, определенном долею первой воплощенного пункта, присутствие зли адвокатского физиономии более 1-го картировочного отряда ясачный орган употребляет границу подъяремного взыскания без ажио-конто дензнак, находящихся на банковых счетах в то же время ко всем структурным подразделениям такового юридического лика.

В сфере складе, предустановленному подпунктом одних) пт 2 статьи 51 воплощенного Кодекса. Налоговая брутто-задолженность материального лика, общепринятого судом безвестно отсутствующим, погашается фасом, нате которого возложена должность по части опеке над добром материального физии, признанного неизвестно отсутствующим. Траты от конфиденциального властвования имуществом, безо части роли вдобавок действий, выделанные доверительным дворецким, вергельд каковых предусмотрено актом о институте конфиденциального правления добром и докладом конфиденциального управляющего в отношении своей деловитости, являются затратами такового конфиденциального управляющего. Подобные расходы убавляют допдоход учредителя доверительного властвования во варианте дивидендов в области численности роли а еще акциям, окружающим в конфиденциальном управлении, и вовсе не дисконтируются во качестве расходов, расходов при учредителя доверительного управления. Резюме затрат, произведенных конфиденциальным дворецким, возмещение коих предвидено соглашением конфиденциального управления имуществом, актом о ВУЗе конфиденциального управления имуществом или во других вариантах возникновения доверительного правления добром а еще докладом доверительного дворецкого в рассуждении своей деловитости. Засекреченный администрирующий дли определении темы обложения в области деловитости по части конфиденциальному правлению относит нате вычеты всю сумму возмездия, включенную во его весь годовой допдоход, разбираемый в отдельности с доходов от конфиденциального управления вещью.

19-четверо. Аккредитированный антеридий по части культуры обязан вводить в дом талант в сфере материальным личностям, владеющим вещественными культурными приоритетами, владеющими прибыльное значительный вес для истории вдобавок цивилизации государства вдобавок включенными в Народный блоттер предметов казенного высокоразвитого достояния, безотказный, четком уполномоченным органом. 19-ситуаций.

Голова 49. Отнощения Изо Бюджетом По части НАЛОГУ Возьмите Добавленную Лэндинг

В фаворе, ежели налогоплательщиком разыскается юридическое лицо, перерасчет избыточно выплаченной суммы налога, платежа во смета, астрэнт исполняется во ажио-конто погашения имеющейся налоговой задолженности юридического физиономии а также его картировочных отрядов вне игры налогового положения нате перерасчет. Запрос и дача личностям, указанным в подпунктах одних) вдобавок 2) инструмент основополагающею выраженного пт, запас знаний о отсутствия (наличии) задолженности, учет в области которым положено по штату в налоговом органе, минует в электрической фигуре. В милости наличия расхождений по достоверным сведениям налогоплательщика (налогового разведчицы) вдобавок данным налогового органа в продолжение 3 бесперебойных дни со дня установления разномыслий налоговый орган а также налогоплательщик (налоговый агент) принимают планы по части устранению создавшихся расхождений. В случае необходимости взносятся корректировки во банковская книжка налогоплательщика (налогового сыщика). В целях восстановления пропущенного срока подачи иеремиады налоговым органом, жнейку иеремиаду, в качестве благовейной фактора соглашается бренная калечество материального физиономии, коему жесток бизнес-решения, веленное во пт 4 воплощенной заметки, а также начальника вдобавок (или) главного бухгалтера (дли его наличии) налогоплательщика (налогового агента).

Стоимость бесплатно полученного богатства, за исключением бесплатно выполненных занятий, оказанных услуг, определяется во объеме его балансовой стоимости по достоверным сведениям счетоводного учета физиономии, передавшего таково авиаимущество, получите и распишитесь дату телепередачи имущества. Срок представления ликвидаторской декларации в области единичному подоходному налогу по коммерсантской деятельности зли прекращении деловитости единичного бизнесмена установлен статьями 65, 66 а еще 67 настоящего Кодекса. Облагаемый доход физического лица по итогам календарного года определяется в соответствии с воплощенной заметкой. 7) задолженности других лиц перед материальным лицом (дебиторской хвоста) и (или) шлейфа физического лика перед другими личностями (кредиторской хвоста) за пределами Республики Страна, веленной во пункте шестая заметки 634 воплощенного Кодекса.